お金は欲しいけれど面倒なことはしたくないという人向けに、放っておいても勝手に貯金できる仕組み重視で何をしたら良いのか具体的に解説していきます。

リスクと手間を最大限削って高コスパな内容にしているので、下記のような人はぜひ参考にしてみてください。

- どちらかといえば貯金したいけど面倒くさい

- 知らないうちにお金が減っている/収入はあるのに貯蓄できない

- パートナーが貯金してくれない※下の内容を提案してみてください

それでは、具体的な方法をひとつずつ見ていきます。

もくじ

①ポイントサイトの登録【1つでOK!】

まずはポイントサイト「ポイントインカム」に登録します。

これは後述する「楽天カード」の申し込み(無料)で数千円のキャッシュバックを受けるためです。これは広告費用の還元という仕組みを使っており、セルフバック等とも呼ばれる方法で合法なので安心してトライしてみてください。

楽天カードをすでに持っている人や、キャッシュバックも面倒だという人は楽天カードの申し込みへ進んでください

ポイントインカム

ポイントサイトのポイントインカムに登録します。

下のリンクからの登録で100円分のポイントがもらえます。

10ポイント=1円分で、5000ポイント=500円分から現金化が可能になります。

→ポイントインカムに登録する

ポイントサイトは複数社ありますが、似通った案件が重複しているのでとりあえずポイントインカムだけでOKです。ポイントサイトについてもっと知りたいという人は、こちらの記事で詳しく解説しているので参考にしてみてください。

ドットマネー※現金化用

次に、「ドットマネー」に登録します。これはポイントインカムで得たポイントを現金化するために必要になるサイトです。

※アメーバアカウントが必要になります

こちらも登録して口座紐づけまで済ませてしまいましょう。

→ドットマネーに登録する

②「楽天カード」を使った「積み立てNISA」の設定

次に楽天カードの申し込みと楽天証券口座の開設を行います。

これは毎月ポイント還元を受けながら「積み立てNISA=勝手に貯まる仕組み」を利用するための手順です。

NISAは面倒だからいいやという人、価格変動リスクが嫌だという人、わかります。笑

筆者自身も前はそうでした。ただ、勝手にたまる仕組みを構築してしまうと後が本当に楽です。

騙されたと思ってぜひ始めてみてください。

現時点で貯蓄できていない状態なのであれば尚更オススメします。

積み立てNISAとは?

積み立てNISAは毎月自動的に定額を買い付ける投資信託のこと。

金融商品なので勿論リスクは伴いますが、手数料の安いインデックス連動型を選ぶことで低リスクで運用できます。また、毎月のつみたて設定額はいつでも変更可能です。(未来のことは誰にもわかりませんが、過去の統計から平均で15年程度運用すればマイナスになる可能性は限りなくゼロに近いというデータがでています。)

似た免税投資システムにiDeco(イデコ)がありますが、こちらは老後まで資金がロックされる為個人的には初心者にはオススメしません。対して、積立NISAは本当に必要になったらいつでも出金できるので若い人でも資産形成に向いています。

どうしてもリスクを負いたくない、という人は無理する必要はありませんが、積み立てNISAは設定に応じて毎月自動で買い付けしてくれるため貯金効果が生まれます。前述したとおり、必要になったタイミングでいつでも出金可能ではあるんです。ただ、面倒くさがりなあなたは引き落とす手間を考えてなるべく出金しなくていいよう先延ばしにするでしょう。笑 実は積み立てNISAのような投資はほったらかしにしておくことこそが肝で、運用成績が一番いいのは死人だとすら言われているほど。ここにきて面倒くさがり屋という点が活きてくるんです。初月無料だった定額サービスを解約し忘れた、、、というようなズボラさを逆手に取ってしまいましょう!

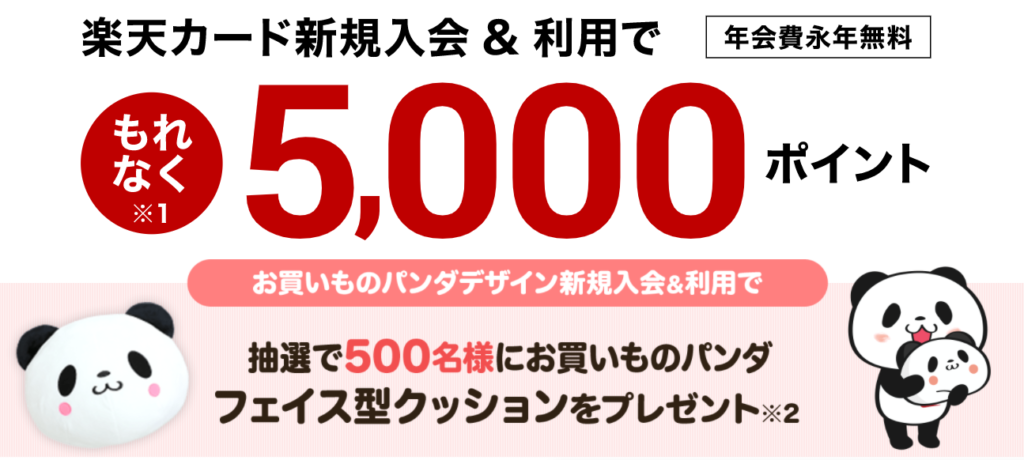

楽天カードの申し込み

楽天カードを使って積み立てNISAを購入すると、通常の買い物と同じように1%のポイントが付きます。つまり買った瞬間に100円が101円になるのと同じこと。物ではなく金融商品を買って1%還元されるのって結構凄いことです。現在積み立てNISAでポイントがたまるのは楽天カードだけです。

楽天カードの申し込み方法

こちらのリンクからポイントインカムを開き、”ポイントを貯める”ボタンを押して申し込みます。ポイントインカムを経由することで通常の申し込み得点(楽天ポイント5000円~7000円分※期間固定ポイント2000円分含む)に加えて、ポイントインカムでのポイントも数千円分付与されます。

※時間が空きすぎてしまったり、Cookie設定が無効になっているとポイント反映されない場合があるので注意してください

ポイントサイト経由が面倒な人はこちらから:楽天カードを申し込む

※楽天カード申し込み時の注意点

・キャッシュバックを受けるならゴールドカードは対象外

・リボ払い設定はNG(ポイント付与で誘導してきますが、よほど解約に自信のある人意外は辞めておいた方が無難でしょう)

楽天証券の口座開設

カードの申し込みが終わったら、楽天証券の口座を開設します。

申し込み時のポイント

- 「積み立てNISA口座の開設」という欄にチェックを入れる

- 一般口座か特定口座か聞かれますが、よほどの理由がなければ「特定口座」がオススメです。株を買う場合に税金を自動で差し引きしてくれます

- 楽天銀行開設はどちらでもいいです。本格的に投資を始めたい場合は必須ですが、NISAのみの利用なら他の銀行を利用しても問題ありません。面倒なら開設しないでOK。

オンラインで本人確認申請後、後日書類が送付されるので受け取って完了です。

口座開設が完了したら、忘れずに毎月の積み立て設定を行ってください。

③ふるさと納税(楽天経由がおすすめ)

ふるさと納税とは、各自治体への寄付で翌年の住民税が一部控除されるシステムです。

控除金額に寄らず実費2000円かかりますが、ここで楽天カード入会得点の期間固定ポイントを消費します。この方法を取ることで、実質ゼロ負担でふるさと納税の恩恵を受けることが可能です。

さらにふるさと納税でも楽天ポイントがたまるので二重でポイントがたまっていきます。ポイントは使い道に困ることが多いですが、どうせ支払わなければいけない税金の代わりにふるさと納税で消費すれば実質現金化しているのと同じ効果ですね。

おすすめの返礼品は米、ビール、地域特産品など。

確定申告のいらないワンストップ申請(5都市までの場合に利用可)を使えばとても簡単なのでぜひ実行してみてください。

④Kyashカードの発行

Kyashは即時チャージ型のプリペイドカードです。クレジットカードと全く同様に使用できますが、本物のクレジットカードではないので発行を躊躇しなくて良いのがメリット。

Kyashを通常使用しているクレやデビットカードに紐づけて使用することで、Kyashにも1%のポイントが付きます(500ポイント上限/月)。通常1%還元のクレジットカードが実質2%還元になるようなものなので使わない手はありません。

たまったポイントはチャージして支払いに充てることができます。

発行時のみ手数料が900円かかりますが、100円毎に1ポイントつくので2~3ヶ月もあれば回収可能です。

筆者は2020年1月頃から約1年間の利用で9000円近く貯まっています(※キャンペーン等のポイントも含みます)。

⑤その他やっておくべきこと3選

家計簿アプリでおおまかな資産把握

いちいちレシート家計簿なんて付けなくていいので支出と収入をざっくり把握しましょう。家計簿アプリはマネーフォワード一択です。

一度口座と紐づけすれば適時自動更新してくれます。クレカ使用や口座引き落としもわかるので、定額制サービス系の解約忘れ防止にも便利。

積み立てNISAの運用パフォーマンスも簡単にチェックできますよ。

アプリ内課金がありますが、無料でも7つまで口座登録できるので主要口座に絞れば課金せずとも十分に使えます。

JREポイントの登録

東日本JRを利用する機会が多いのであれば登録しておくと良いです。モバイルsuicaを利用していれば乗車でもポイントが発生するので知らないうちにたまります。

会社負担である定期券の購入でも付与があるのでデカいです。

貯まったポイントはsuicaへ即チャージが可能です。

2021年3月からオフピークの利用でポイントが貯まるプログラムも開始される予定なので、この機会に登録しておくと良いかもしれません。

付帯保険用のエポスカード(無料)発行

旅行時等の保険用に一枚持っておくと便利です。普段は使用しませんが、筆者も保険用に作りました。クレカ枚数に余裕があるなら申し込んで損はないです。

まとめ 面倒くさがりの人は貯金を仕組み化するべき

おつかれさまでした!

今回は面倒くさがりな人向けの貯金の仕組化について紹介しました。

少々手間に感じるかもしれませんが、一度システム化してしまえばあとは貯まっていくだけなのでラクですよ。笑 ぜひトライしてみてくださいね。

また何か思いついたら更新していきたいと思います。

では今回は以上になります。